保険比較ネットがおすすめする、就業不能保険と収入保障保険

-

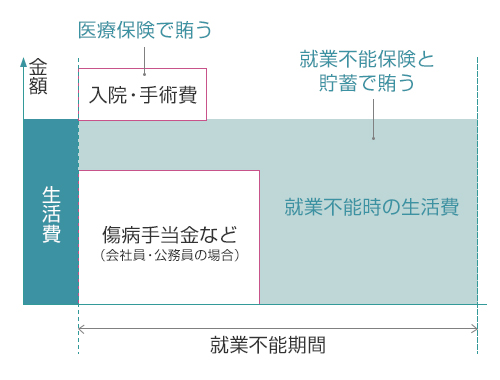

病気やケガなどで働けない状態のときの収入減を補う保険です。保障のタイプは、全疾病型(精神疾患も保障)・3疾病型・がん保障型の3つから選択できます。ご自身に必要な保障のタイプを選択することで保険料を抑えることができます。給付金の受取り方は、自営業・フリーランス・主婦(主夫)の方にオススメの「満額タイプ」と、傷病手当金を受取れる会社員・公務員の方におすすめの「ハーフタイプ」から選べます。

-

同一月に入院・在宅療養の合計が10日以上で短期収入サポート月額給付金をお支払い。1ヶ月、2ヶ月と入院が続かなくても、すぐに給付金を受取れます。※精神および行動の障害による在宅療養を除きます。※リンクをクリックすると保険会社のページが開きます。

-

万一のことがあった場合、毎月の生活費をお届けして大切なご家族をささえます。毎月の受け取りにかえて、一括受取も選択可能。年金の「支払保証期間」があります。

就業不能保険と収入保障保険の違い

就業不能保険は病気やケガで働けなくなったときの収入の減少を補いますが、死亡したときに遺された家族への保障はありません。逆に収入保障保険は、死亡したときに遺された家族の生活費に備えることができますが、病気やケガで働けない状態になったときの保障はありません。

| 保険の種類 | 就業不能保険 | 収入保障保険 |

|---|---|---|

| 加入の目的 | 働けなくなったときの収入の補填 | 死亡したあとの家族の生活費・教育費の備え |

| 死亡保険金 | × | 〇 |

| 保険金支払い条件 | 病気やケガで働けなくなったとき | 死亡または所定の高度障害状態になったとき |

| 保険金受取人 | 本人 | 本人または遺族 |

| 解約返戻金 | × | × |

| 就業不能保険 | |

|---|---|

| 加入の目的 | 働けなくなったときの収入の補填 |

| 死亡保険金 | × |

| 保険金支払い条件 | 病気やケガで働けなくなったとき |

| 保険金受取人 | 本人 |

| 解約返戻金 | × |

| 収入保障保険 | |

|---|---|

| 加入の目的 | 死亡したあとの家族の生活費・教育費の備え |

| 死亡保険金 | 〇 |

| 保険金支払い条件 | 死亡または所定の高度障害状態になったとき |

| 保険金受取人 | 本人または遺族 |

| 解約返戻金 | × |

就業不能保険の選び方

扶養家族の有無に関わらず検討すべき保険です。 うつ病などの精神疾患、異常妊娠・異常分娩を含むかは、保険会社により異なります。必ず確認しましょう。

公的保障の不足分を補うものとして

会社員や公務員の方には有給休暇の制度や、遺族厚生年金、障害厚生年金の他、健康保険の傷病手当金もあります。それらで不足する生活費を就業不能保険で賄えるよう、給付金額を設定しましょう。

一方で自営業やフリーランスの方は傷病手当金が出ず、働けなくなったその日から収入が途絶える可能性があります。障害基礎年金を受け取れる場合でも、初診日から請求まで原則1年6ヵ月経過後です。そのため、就業不能状態になってからできるだけ早い時期に就業不能給付金を受け取れる商品プランで、かつ保障額は多めに備えておくべきでしょう。

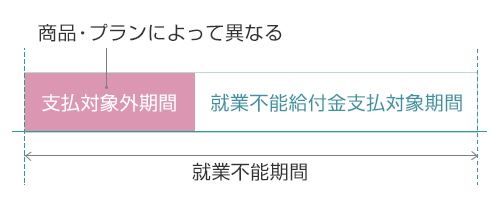

支払対象外期間に注意

就業不能保険の給付金は、一定期間就業不能状態でないと受給できません。受給できない支払対象外期間の設定は、商品やプランによって60日、180日、1年などさまざまで、またそれによって保険料も変わります。

収入保障保険の選び方

「収入保障保険」は、死亡やそれに準ずる重度の障害状態により就業できなくなった場合に家族の生活費を補うための保険なので、養っている家族等がいる方が検討するべき保険になります。

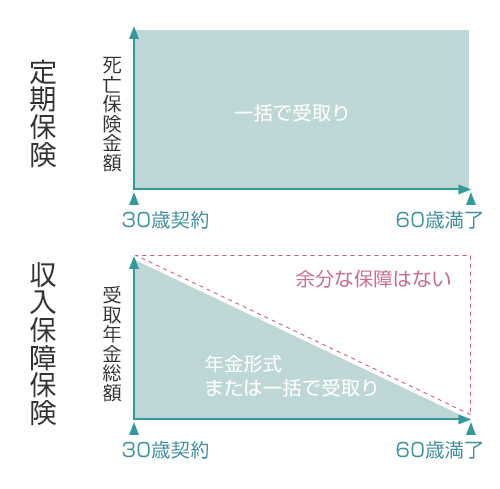

普通の定期保険との違いは?

収入保障保険は定期保険の一種ですが、死亡保障が経過年数とともに減少していくという特徴があります。

たとえば死亡保障が3,000万円の定期保険では、契約期間内のどの時点で万が一のことが起きても、同額の3,000万円の保険金を受け取ります。

一方、収入保障保険は契約直後に万が一のことがあった場合が最も高額な保険金が受け取れ、契約満了時には保険金は0円もしくは所定の最低保証額になります(月々の保険金額が変わるという意味ではなく、保険金が支払われる期間が変わるので、最終的に受け取れる保険金の総額が変わるという意味です)。

これは、子どもが小さいときに被契約者に万が一のことがあると今後必要なお金が高額になり、子どもの成長に伴い徐々に必要な金額が減少していくためです。

このように、収入保障保険は定期保険よりも加入する目的に沿った合理的な保険と言えます。

ただし、子どもが独立するまでの期間が短い方、配偶者の収入がある程度ある方、年金受給までの期間が短い方には必要性が低いといえます。

募資S-2112-413-K1

AXA-077-2112-033

募補04180-20221019(※使用期限:2024年10月31日)

HL-P-B1-23-01108(使用期限:2025.3.31)